A decorrere dal 1° gennaio 2018, sono stati variati i limiti massimi di reddito entro i quali i lavoratori possono accedere al bonus Renzi (meglio conosciuto come “bonus 80 euro”). Infatti:

[ulist]

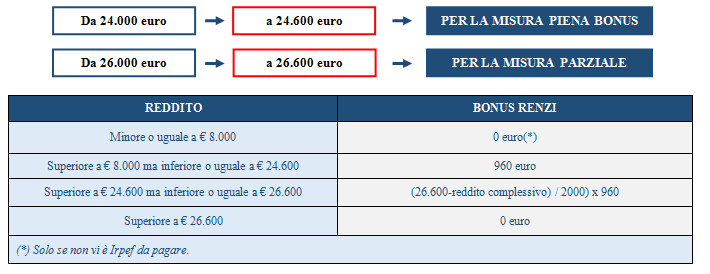

- per la misura piena del credito Irpef, il limite passa da 24.000 euro a 24.600 euro;

- mentre per la misura parziale il limite passa da 26.000 euro a 26.600 euro.

[/ulist]

Premessa

La Legge di Bilancio 2018 (L. n. 205/2017) all’art. 1, co. 132 introduce una misura che amplia la platea dei potenziali beneficiari del “Bonus Irpef”, meglio conosciuto come “Bonus 80 euro”. Il menzionato articolo interviene dunque nel corpus normativo del TUIR (art. 13, co. 1-bis del Dpr n. 917/1986), aumentando di 600 euro le soglie massime entro le quali è possibile chiedere il credito d’imposta.

Art. 1, co. 132 della L. n. 205/2017, Aumenta di 600 euro i limiti massimi di reddito per accedere al Bonus 80 euro.

Bonus 80 euro

Il Bonus 80 euro, introdotto dal Governo Renzi con Decreto-Legge 24 aprile 2014 n. 66 (decorrenza del bonus dal mese di maggio 2014) e reso strutturale dalla Legge di Stabilità 2015 (art. 1, co. 12-15 della L. n. 190/2014), è un importo che spetta mensilmente in busta paga sia ai lavoratori del settore pubblico che a quelli del settore privato, il cui reddito sia compreso entro determinati limiti di reddito.

Il Bonus Renzi, che viene erogato direttamente dal sostituto d’imposta e certificato al dipendente mediante la Certificazione Unica (CU), è riconosciuto unicamente ai lavoratori il cui reddito complessivo è formato:

[ulist]

- dai redditi di lavoro dipendente (art. 49, c. 1 del TUIR);

- dai redditi assimilati a quelli di lavoro dipendente (art. 50, c. 1 del TUIR), quali:

- compensi percepiti dai lavoratori soci delle cooperative (lett. a);

- indennità e compensi percepiti a carico di terzi dai lavoratori dipendenti per incarichi svolti in relazione a tale qualità (lett. b);

- somme da chiunque corrisposte a titolo di borsa di studio, premio o sussidio per fini di studio o addestramento professionale (lett. c);

- redditi derivanti da rapporti di collaborazione coordinata e continuativa (lett. c-bis);

- remunerazioni dei sacerdoti (lett. d);

- le prestazioni pensionistiche di cui al D.Lgs. n. 124 del 1993 comunque erogate (lett. h-bis);

- compensi per lavori socialmente utili in conformità a specifiche disposizioni normative (lett. l).

[/ulist]

Le ricordiamo che esso è erogato a “importo fisso” (960 euro annui):

[column]

[col size=”3″]Senza distinzione: nella fascia tra gli 8.000 e i 24.000 euro di reddito annuo (Limiti di reddito valevoli fino al 31.12.2017).[/col]

[col size=”3″]Applicando il cosiddetto “Meccanismo di Décalage”: se il reddito è superiore ai 24.000 euro ma fino a 26.000 euro (Limiti di reddito valevoli fino al 31.12.2017).[/col]

[col size=”3″]“Meccanismo di Décalage”: si ottiene mediante l’applicazione della seguente formula: 960 x [(26.000 – reddito complessivo) /2.000].[/col]

[/column]

Non bisogna dimenticare, inoltre, che il beneficio economico deve essere “rapportato al periodo di lavoro nell’anno”. Quindi, sarà riconosciuto per “intero” (960 euro) a chi ha lavorato tutto l’anno, mentre per chi ha lavorato per un periodo inferiore ai 12 mesi il bonus sarà proporzionato a tale periodo.

Novità

La Legge di Bilancio 2018 (L. n. 205/2017) interviene proprio nell’ambito delle soglie di reddito massime per accedere al bonus mensile.

[alert type=”danger”]DAL 1° GENNAIO 2018 IL LIMITE PASSA:[/alert]

Cosa Cambia?

Grazie alla novità introdotta da quest’anno, se ad esempio un dipendente nell’anno d’imposta 2018 ha avuto un reddito pari a 24.550 euro, non si applicherà più il meccanismo di dècalage. Quindi, anziché ottenere 696 euro, derivante dal seguente calcolo 960 * (26.000 – 24.550) /2.000, otterrà semplicemente la misura piena di 960 euro, in quanto rientra per effetto della novità prevista dalla Legge di Bilancio 2018 tra i beneficiari dell’intera misura.

Di seguito la scheda pratica da poter scaricare in pdf –> Bonus_80_euroNovità SCHEDA_PRATICA